Что такое расходы на тару?

- Что относится к таре?

- Какие функции выполняет тара?

- Что такое тара в бухгалтерии?

- Что грозит поставщику если покупатель не вернет тару?

- Что относится к таре и тарным материалам?

- Какие могут быть расходы?

- Как учитывать тару в 1с?

- Что означает слово тара?

- Что входит в тару?

- Как списать тару?

- Что такое расходы на тару? Ответы пользователей

- Что такое расходы на тару? Видео-ответы

6 июн. 2022 г. — За счет комплексного подхода OPEN group, вы можете экономить до 30% расходов на деревянную тару, в сравнении с прямой закупкой тары. Для ...

Что относится к таре?

По виду использованных для ее изготовления материалов тара классифицируется на: тару из древесины (бочки, кадки, ящики и др.); тару из картона и бумаги (ящики из плоского склеенного и гофрированного картона и др.); тару из металла (бидоны, фляги, бочки, кеги, ящики, корзины, лотки и др.);

Какие функции выполняет тара?

Тара-оборудование представляет собой специальное изделие, предназначенное для укладывания, транспортирования, временного хранения и продажи товаров методом самообслуживания. Тара-оборудование выполняет одновременно функции производственной и транспортной тары и торгового оборудования.

Что такое тара в бухгалтерии?

160 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания), тара — это вид запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей.

Что грозит поставщику если покупатель не вернет тару?

В случае невозврата тары залоговая стоимость остается у Продавца. Если договором обеспечительный платеж в виде залоговой стоимости для многооборотной возвратной тары не установлен, компенсировать продавцу стоимость невозвращенной тары придется по рыночным ценам 15, п. 1 ст.

Что относится к таре и тарным материалам?

Материалы и детали, которые предназначены для изготовления и ремонта тары (тарные материалы), учитываются в составе тары. К тарным материалам относят, например, бочковую клепку, детали для сборки ящиков, обручное железо, вискозные колпачки, полиэтиленовую и корковую пробку, фольгу и др.

Какие могут быть расходы?

Расходы подразделяются на расходы, связанные с производством и продажей (расходы по обычным видам деятельности), и прочие расходы. К расходами по обычным видам деятельности относятся расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров.

Что входит в тару?

тару из металла (бидоны, фляги, бочки, кеги, ящики, корзины, лотки и др.); тару из пластмассы (бидоны, фляги, бочки, ящики, корзины и др.); тару из стекла (банки, бутылки и др.); тару из ткани и нетканых материалов (упаковочные ткани, тканевые мешки, нетканые упаковочные полотна и др.).

Израсходованную тару списывайте на затраты в обоих случаях по покупной стоимости (или стоимости изготовления) или по продажной цене, определенной по данным ...

... расходы на приобретенную тару (упаковку) включаются в фактическую себестоимость товаров (пп. "в" п. 11 ФСБУ 5/2019). В данном случае в учете может быть ...

средства, полученные от поставщиков в возмещение расходов на сбор и хранение стеклянной тары; стоимость тары и тарных (упаковочных) материалов, полученных от поставщиков бесплатно (стоимость тары и тарных материалов, включенную в цену товара и не взыскиваемую поставщиками);

18 мая 2002 г. — Тара принимается к бухгалтерскому учету по фактической себестоимости, которая слагается из всех расходов по ее покупке и доставке или затрат по ...

17 апр. 2020 г. — Четыре способа разумно сократить расходы на тару в условиях меняющегося рынка · Решение № 1: быстрое · Для кого: компаний из любых отраслей.

11 февр. 2006 г. — Расходы включают в себя затраты, без которых, как правило, невозможно обойтись, это: перевозка, погрузка, разгрузка, ремонт и тому подобное.

... Тара»). Для целей исчисления налога на прибыль расходы по операциям с тарой согласно пп. 12 п. 1 ст. 265 НК РФ учитываются в составе внереализационных расходов.

1. Расходы на тару и упаковку продукции на складах готовой продукции Оплата услуг своих вспомогательных цехов, связанных с изготовлением тары, упаковкой и ...

16 окт. 2020 г. — Тара – материальный актив предприятия, используемый для хранения, перемещения и упаковки товаров. В зависимости от назначения и характера ...

Что такое накладные расходы?

В Налоговом кодексе накладные расходы не выделены отдельно, нет описания их структуры. Поэтому если вы хотите ...

Накладные расходы

По всем вопросам пишите (whatsapp): 8 702 532 22 82.

Что такое операционные расходы?

Для управления затратами была создана специальная классификация, которая делит их на отдельные группы и помогает ...

Урок 4. Что такое накладные расходы (НР)

Тема: Сметное дело Урок: Накладные расходы Что такое накладные расходы. Руководящий документ по накладным ...

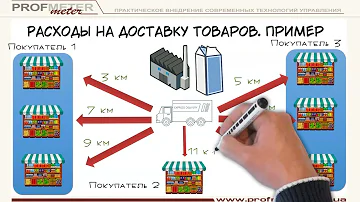

Транспортные расходы. Как их считать и использовать на практике (на примерах)

На простых примерах рассматривается учет транспортных расходов. Как учитываются расходы на доставку товаров, ...